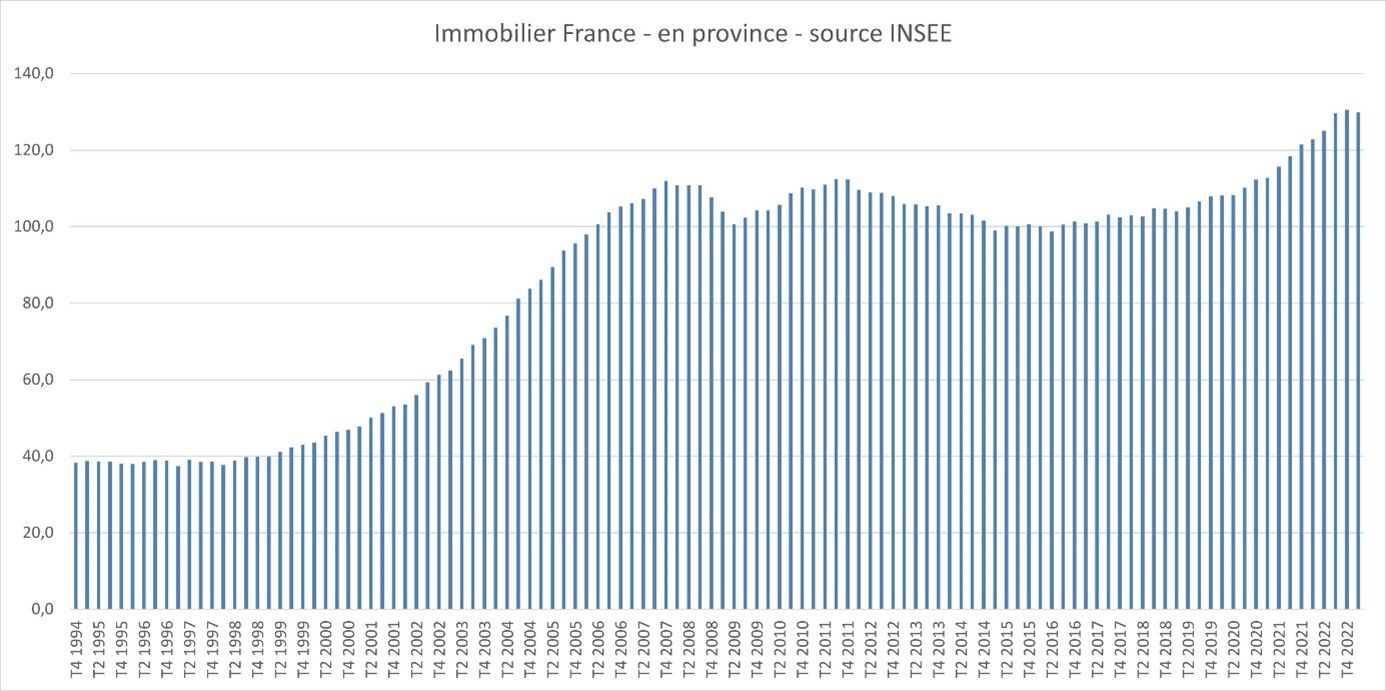

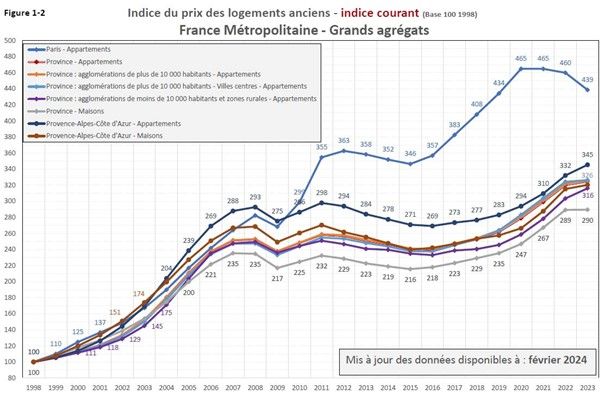

Investeren in vastgoed wordt vaak gezien als een solide langetermijnkeuze. Historische gegevens van het Nationaal Instituut voor Statistiek ondersteunen deze visie. Deze instellingen tonen aan dat vastgoed in België in tijden van recessie minstens elke dertig jaar verdubbelt, of zelfs vervijfvoudigt, terwijl het in tijden van welvaart elke vijftien jaar verdubbelt. Voor degenen die snel willen speculeren en hopen op snelle winsten, blijkt onroerend goed echter vaak een slechte keuze.

Historische waardering van waarde

De langetermijnwaarde van onroerend goed is goed gedocumenteerd. Volgens de statistieken hebben de vastgoedprijzen de neiging om de afgelopen tientallen jaren aanzienlijk te stijgen. Dit komt door factoren als inflatie, bevolkingsgroei en economische ontwikkeling. Tijdens een recessie duurt het ongeveer dertig jaar voordat onroerend goed in waarde is verdubbeld of zelfs verdrievoudigd. In tijden van voorspoed gaat dit proces sneller, vaak binnen 15 jaar.

Speculatie op de korte termijn: een riskante strategie

Voor beleggers die op de korte termijn winst willen maken is vastgoed minder aantrekkelijk. Dit komt door verschillende factoren:

- Transactiekosten: Aan het kopen en verkopen van onroerend goed zijn aanzienlijke kosten verbonden, zoals registratiekosten, notariskosten en makelaarscommissies. Deze kosten kunnen een groot deel van de winst opslokken, vooral als het onroerend goed binnen korte tijd wordt doorverkocht.

- Belastingen: Winsten uit de verkoop van onroerend goed op korte termijn kunnen onderhevig zijn aan hoge belastingen, waardoor het rendement verder wordt verlaagd.

- Marktvolatiliteit: De vastgoedmarkt kan onderhevig zijn aan schommelingen, vooral als de rentetarieven variëren. Als de hypotheekrente bijvoorbeeld met 1% tot 4% stijgt, kunnen de wederverkoopprijzen met 20% tot 30% dalen. Totdat de markt zich aanpast aan de nieuwe rentetarieven of deze weer dalen. Dit maakt speculatie op de korte termijn zeer riskant.

Voorbeeld: Impact van stijgende hypotheekrentes

Stel dat een investeerder een onroerend goed koopt met een hypotheekrente van 1%. Als de rente in de daaropvolgende jaren naar 4% stijgt, zal de vraag naar onroerend goed waarschijnlijk afnemen omdat de maandelijkse hypotheekbetalingen voor nieuwe kopers duurder worden. Dit kan de wederverkoopprijs van het onroerend goed met 20% tot 30% verlagen, waardoor de belegger op korte termijn verlies lijdt

Analogie met obligaties en aandelen

De situatie bij vastgoed is enigszins vergelijkbaar met die van obligaties en aandelen op de aandelenmarkt. Obligaties verliezen waarde wanneer de rente stijgt, omdat nieuwe obligaties hogere rendementen bieden. Aandelenmarkten kunnen op de korte termijn volatiel zijn, maar op de lange termijn hebben ze de neiging te groeien. Dit is analoog aan onroerend goed, waar geduldige beleggers doorgaans worden beloond met substantiële waardestijgingen.

Geduld loont

Voor wie geduld heeft en bereid is zijn investering voor de lange termijn vast te houden, blijkt vastgoed een waardevolle investering. De historische trend van waardestijging en inflatiebescherming maakt het een aantrekkelijke optie voor beleggers die hun vermogen in de loop der jaren willen laten groeien.

Samenvattend: hoewel onroerend goed misschien niet geschikt is voor snelle speculatie, blijft het een betrouwbare en winstgevende langetermijninvestering. Geduldige beleggers kunnen profiteren van de consistente waardestijgingen die vastgoed historisch gezien heeft opgeleverd.